2021 5G手机基带射频全景图

今天看到平安证券投资公司在2020年发布的一份《5G手机全景图之基带射频篇》报告,如今已经是2021年底。今天回头看这份报告,虽然觉得有部分出入,但是依然觉得这份报告当时的整体的分析和预期是非常精准。今天拿出来,做一些围绕2021年的数据的修正和重新解读。这份报告发出的时候,正是全世界5G的元年,也是世界疫情爆发的第4个月。

报告指出:

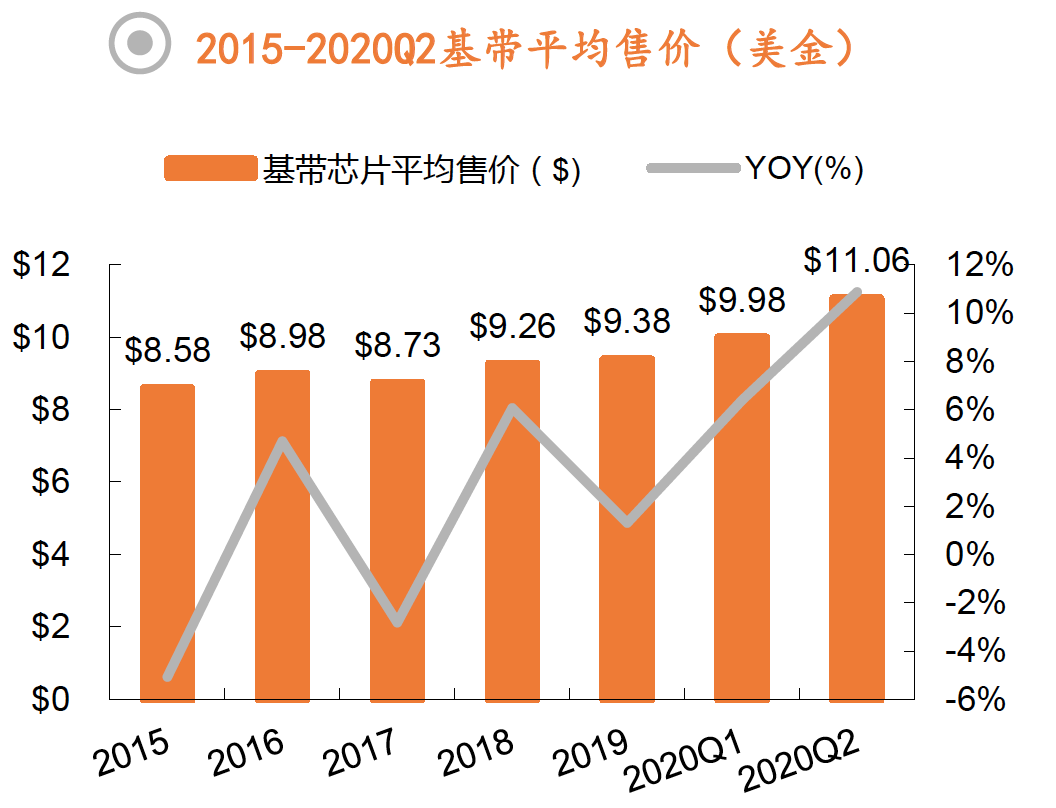

- “Soc(含基带)在手机BOM里占比25%左右,是手机中最关键的芯片。进入5G时代,全球有能力研发5G的基带芯片公司剩下了高通、MTK、三星LSI、华为海思和紫光展锐。5G基带平均单价较4G有接近200%的提升。受益于5G手机放量,预计未来三年全球基带市场复合增长率达到10%。”

- “高通独特的定价机制和强势的销售策略动摇了OEM的主导地位。为了减少对高通的依赖,手机OEM厂商亟需替代方案,国内芯片厂商迎来发展契机。华为海思和紫光展锐分别推出麒麟系列和虎贲系列实现了5G芯片的战略卡位,成为国产手机主芯片的“双子星”,引领国产替代潮流。” 但是,从2021年底的今天来看,海思的Balong Modem已经无法量产。所以,高通将依然保持不可动摇的基带市场领先地位。

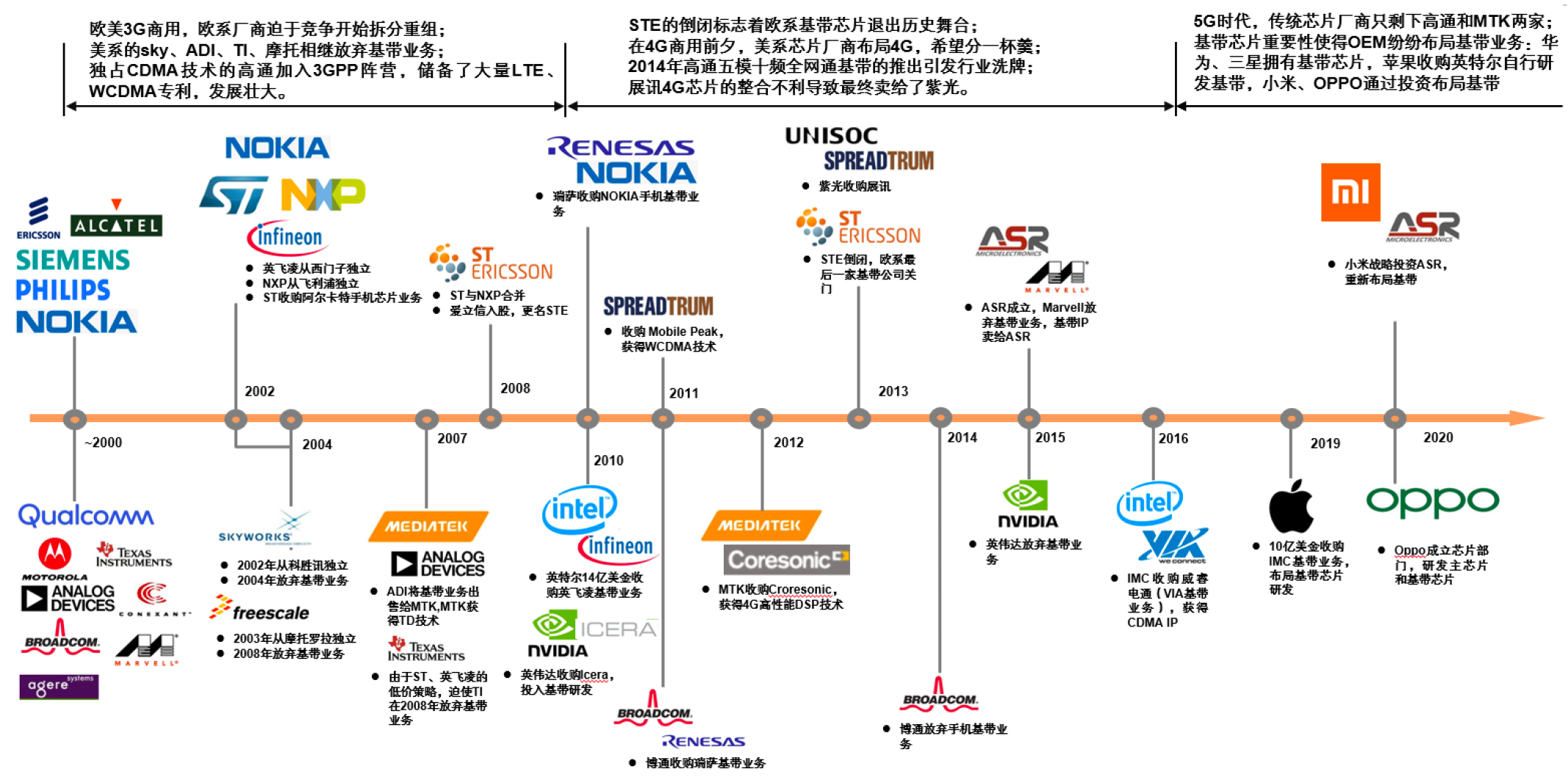

基带芯片行业竞争格局变迁(2000~2021)

基带出货量与手机出货量挂钩

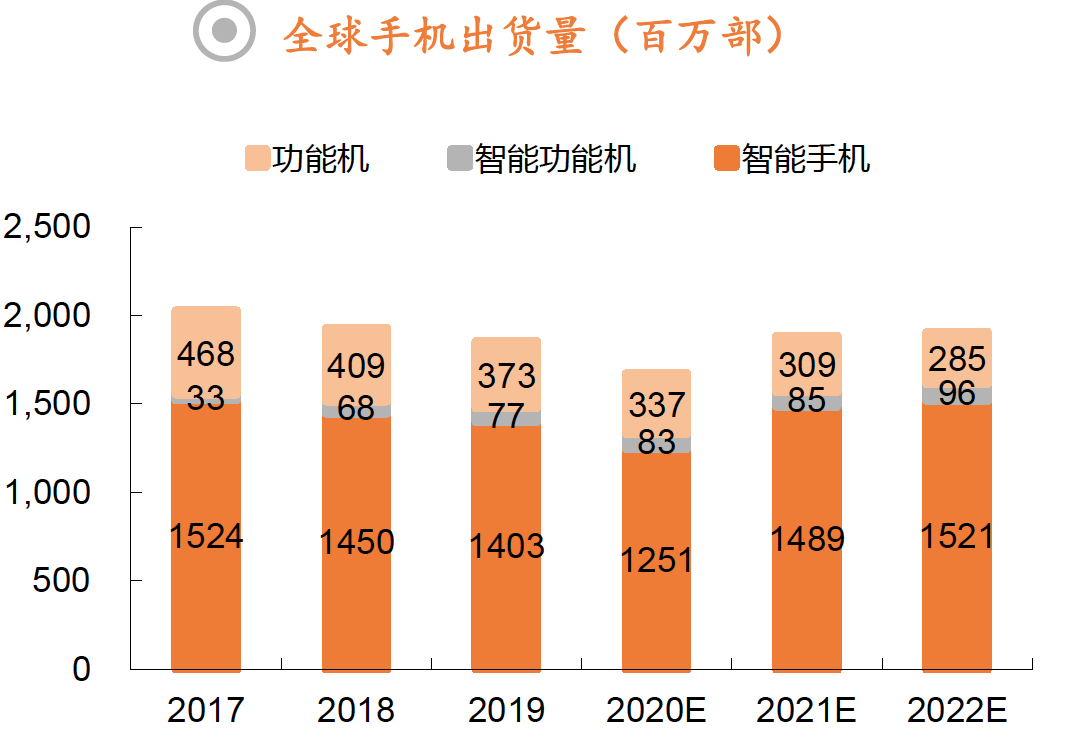

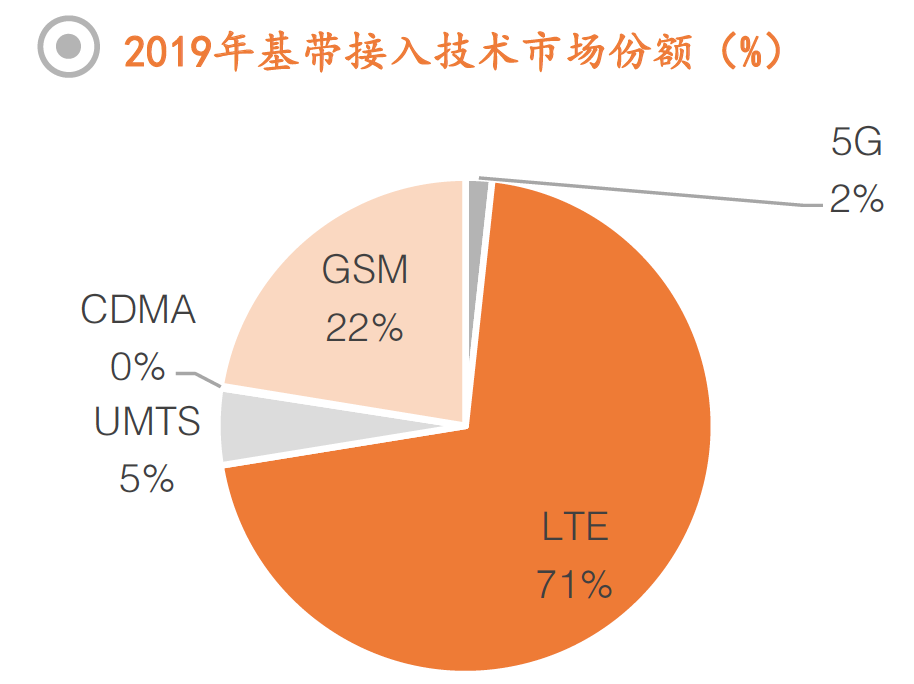

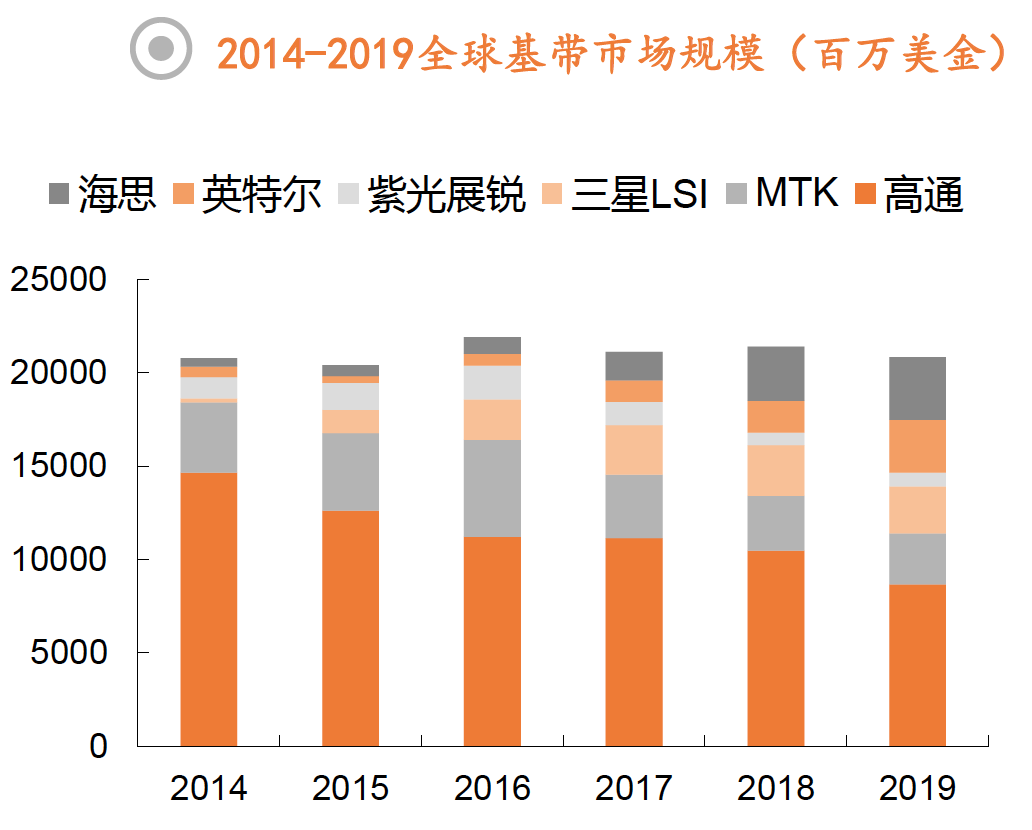

智能手机是基带出货量的主要驱动力,功能机和智能功能机次之,三者出货量比例约为75%、20%、5%;从趋势来看,14年以后,随着华为、三星自研Soc的占比增加,高通、MTK的份额出现下降;以出货量来看,2019年基带市场出货量22.3亿片,份额依次为:高通28%、MTK27%、紫光展锐16%、英特尔11%、海思10%、三星8%;

以金额来看,2019年整个基带市场规模达到209亿美金,其中高通收入87亿美金(42%)、海思收入34亿美金(16%)、英特尔收入28亿美金(14%)、MTK收入27亿美金(13%)、三星LSI收入25亿美金(12%)、紫光展锐收入7.2亿美金(3%);

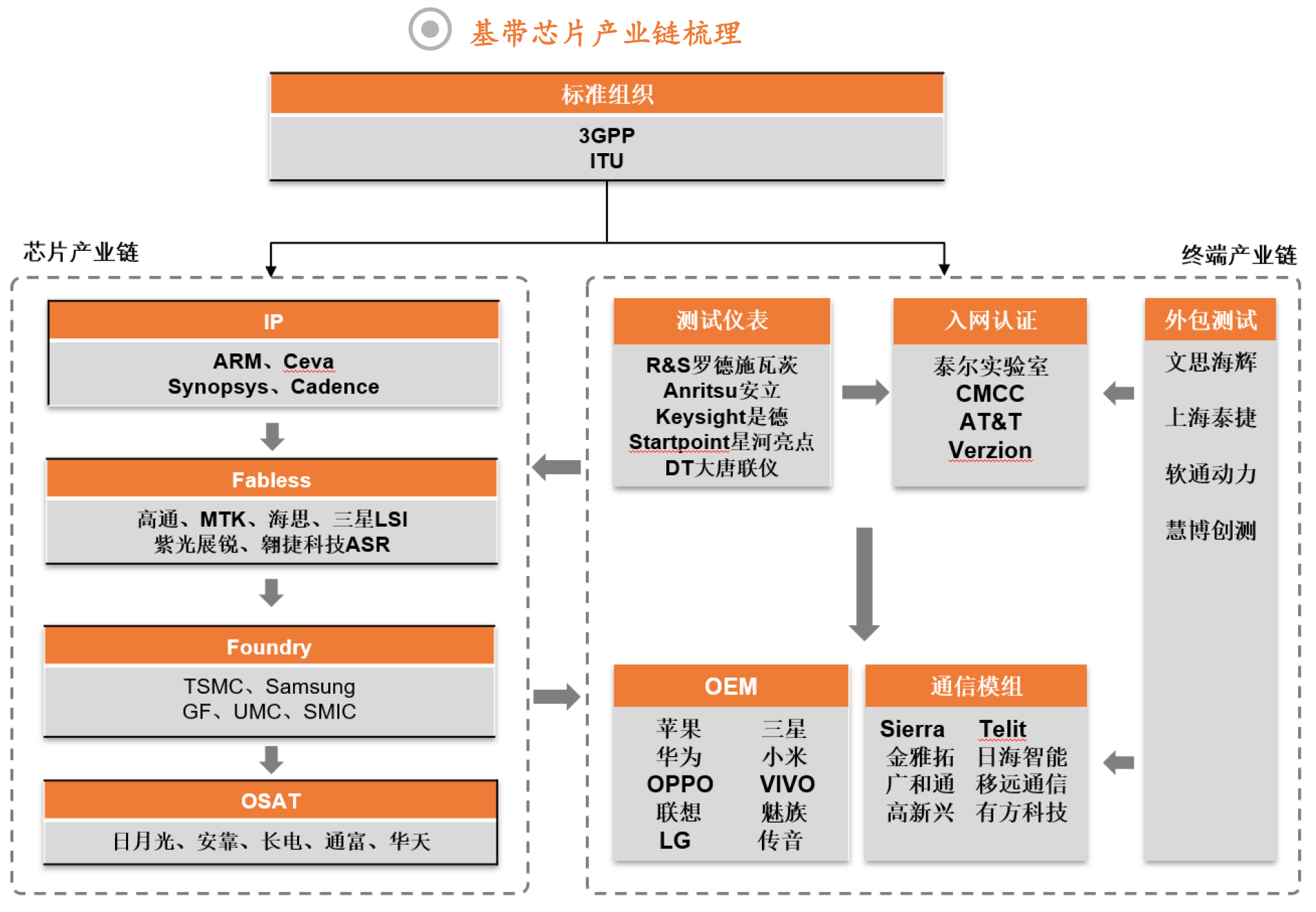

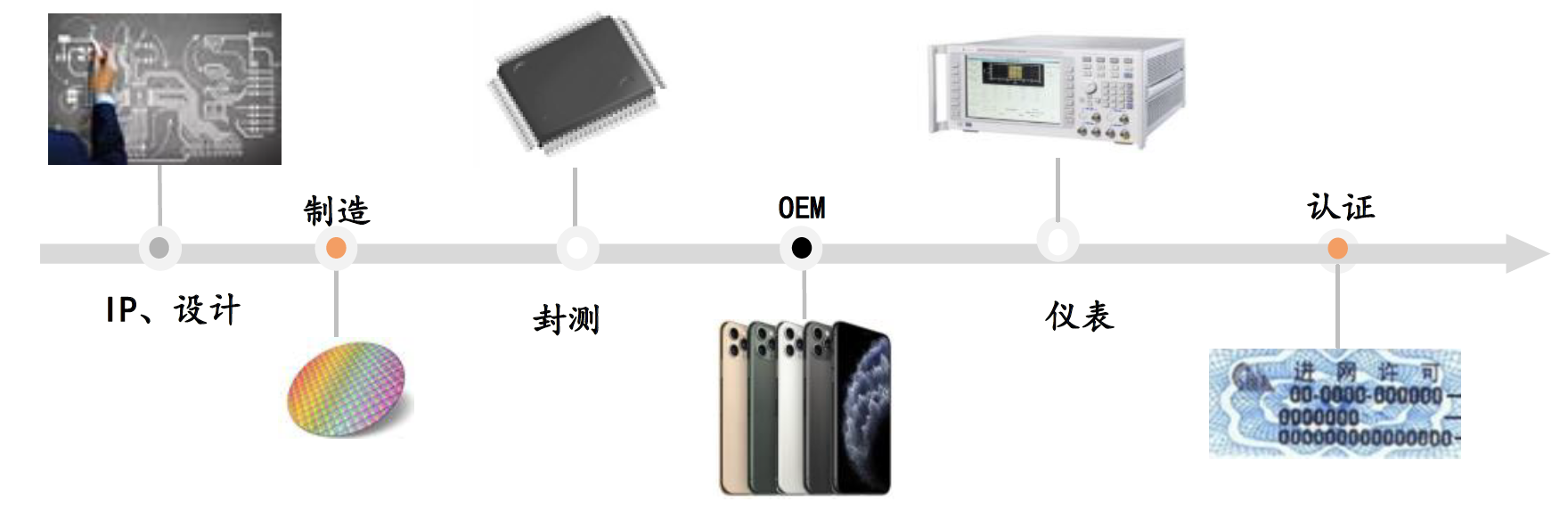

基带芯片产业链

标准组织:

3GPP和ITU作为技术标准的建立者,负责制定包括2G/3G/4G/5G在内的通信技术标准,决定了整个行业的发展方向。

芯片产业链:

基带芯片的制造和其他芯片类似,主要有IP授权、设计、晶圆制造、封装测试四大环节;IP授权有ARM、Ceva等;设计公司主要有高通、MTK、海思、展锐、三星LSI。

终端应用产业链:

终端应用产业链主要有仪器仪表、入网认证、OEM和外包测试四个部分:

1)测试仪表是芯片设计和终端开发必不可少的工具,提供包括通信协议一致性、射频一致性、功耗等KPI指标的测试环境。测试仪表行业受国产替代和5G商用的双重利好,国内的星河亮点、大唐联仪有望未来三年保持高速增长。入网认证机构有各大运营商以及官方部门的检测认证机构,例如工信部下属的泰尔实验室等;

2)OEM包括传统手机OEM和通信模组厂商;

3)外包测试企业为运营商、OEM等企业提供外场测试服务。

芯片公司走势

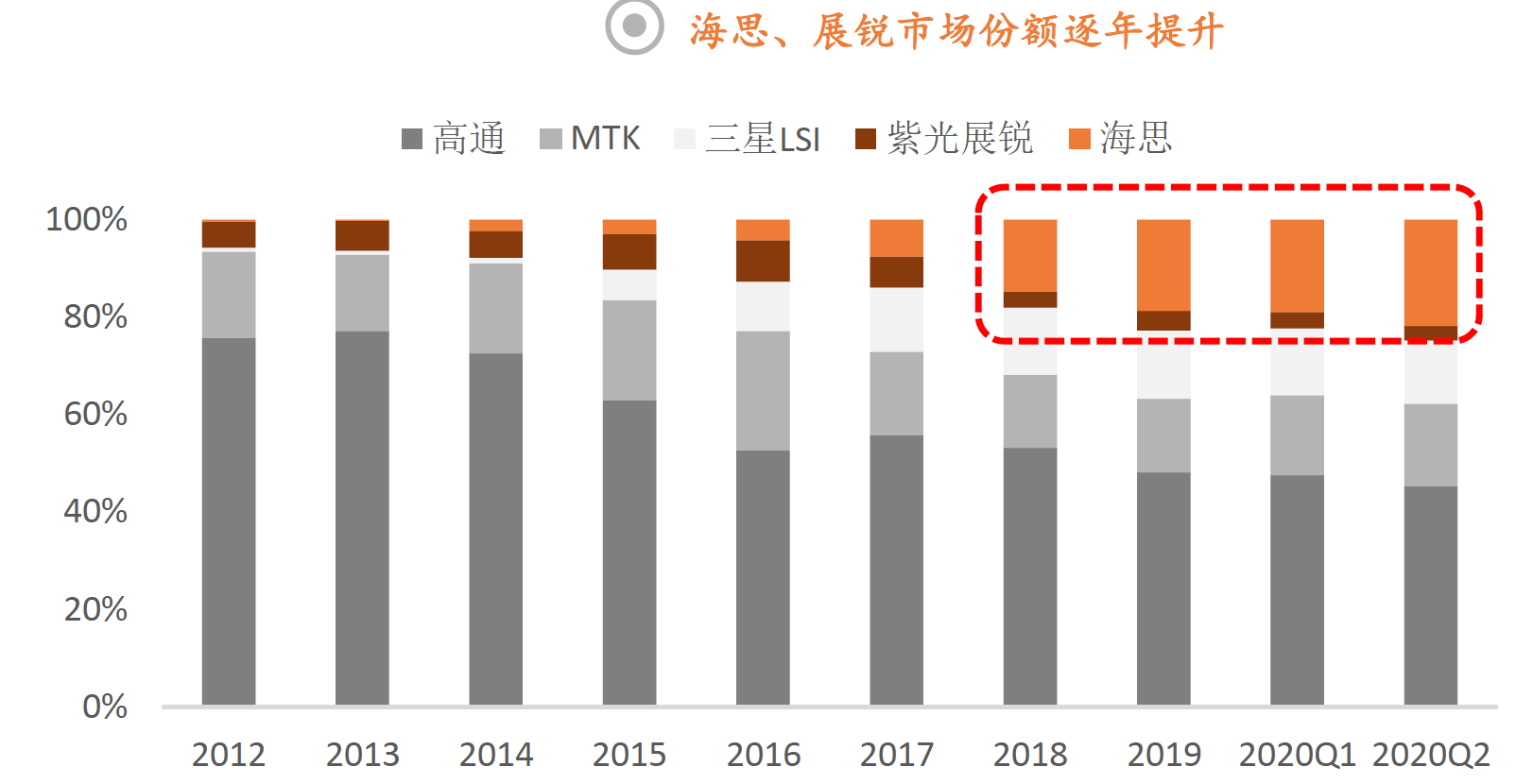

海思受打压,便宜了高通,展锐引领5G国内市场,苹果字眼基带芯片,以取代高通

Soc(含基带)在手机BOM里占比25%左右,是手机中最关键的芯片。苦于高通独特的定价机制和强势的销售策略,天下苦“高通”久矣;华为14年就开始使用自研麒麟,目前麒麟9000已经达到了一流水平,可惜受美国制裁无法生产芯片;

展锐的前身是展讯,在3G时代几乎靠一己之力支撑起了TDS移动芯片供应,4G时代展讯的多模基带整合不利一度让公司陷入困境,18年底拥有海思背景的CEO楚庆加盟,开始大刀阔斧改革。未来展锐有望依靠紫光集团和大基金的支持,重新进入第二梯队,引领5G国内市场。而从下图2020年来看,海思当时还占据主要的国内基带市场份额。

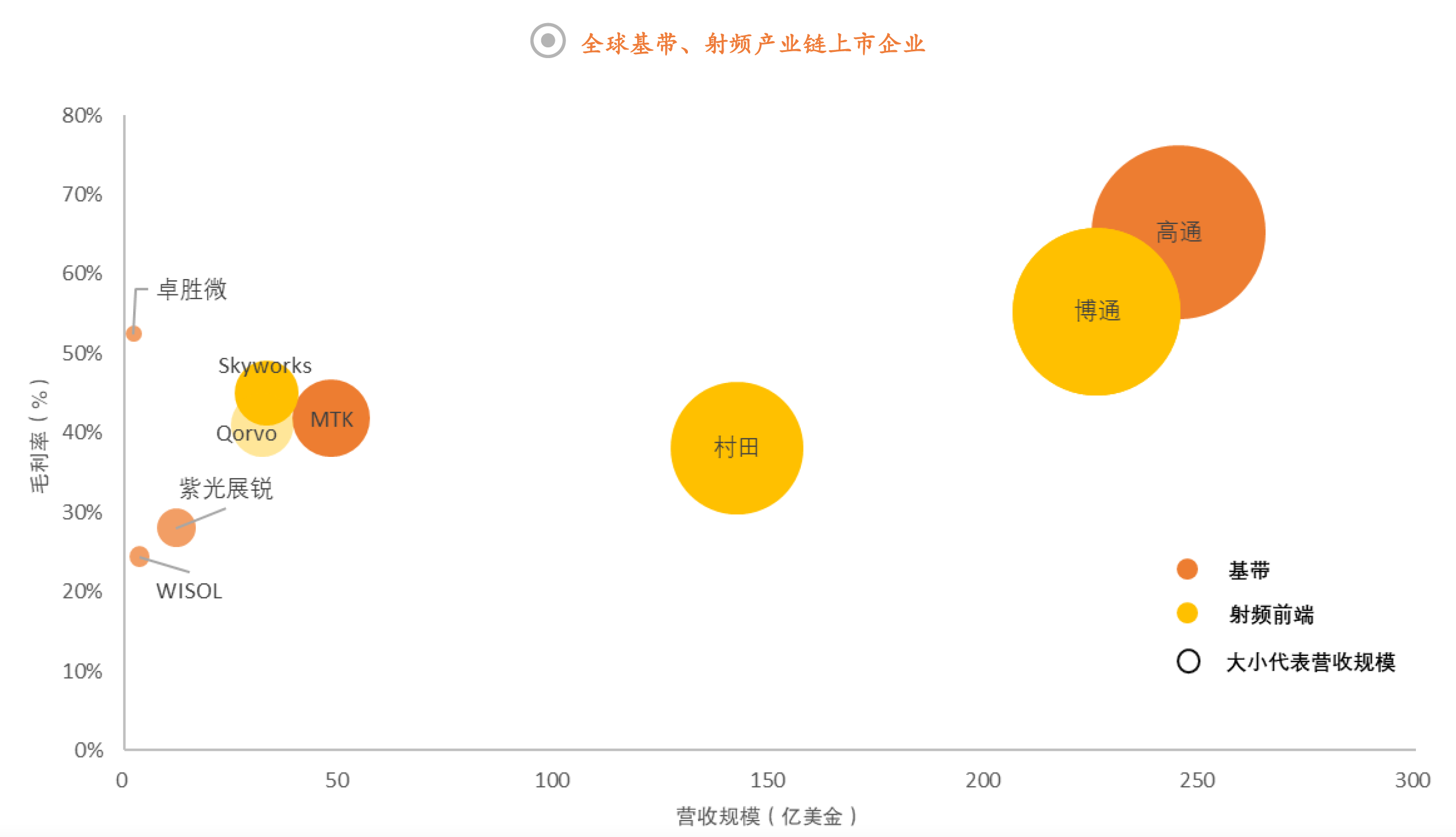

欧美厂商处于领先位置

下图是对2020年基带和射频产业的营收总结。目前北美还是处于领先位置。

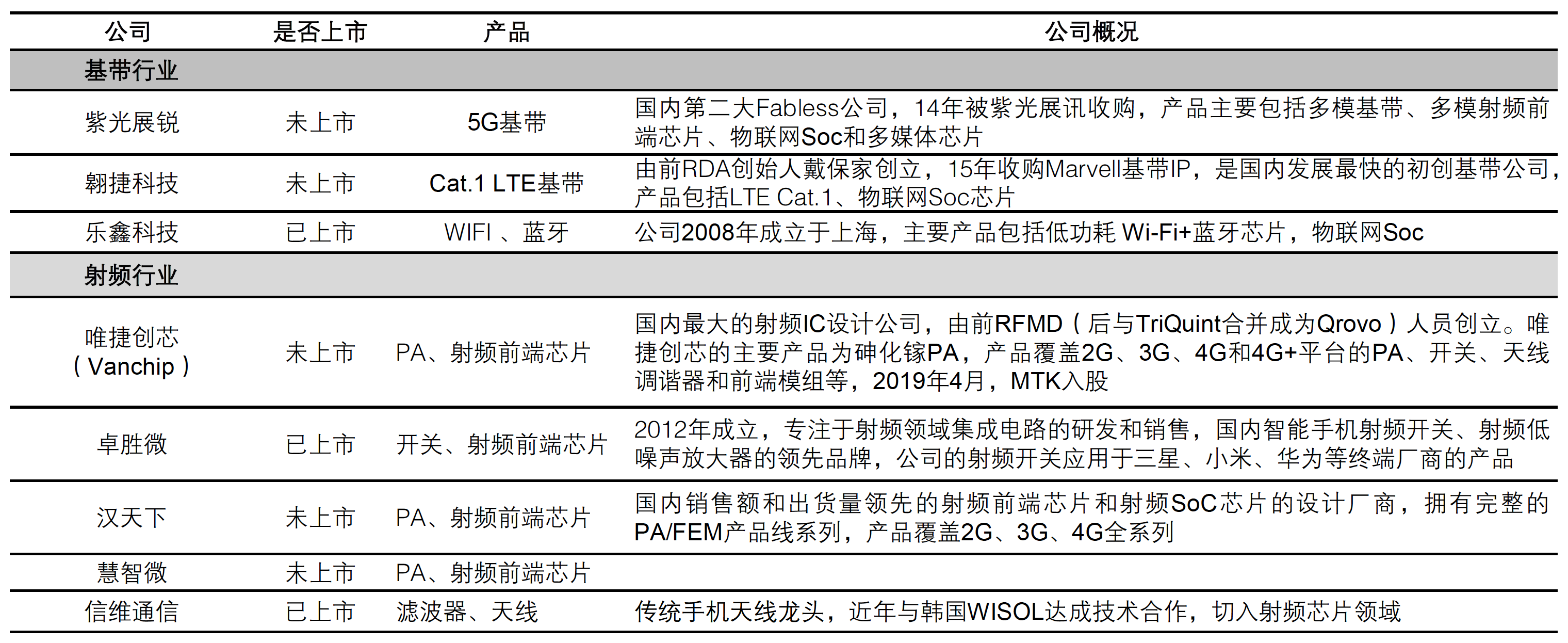

中国公司梳理

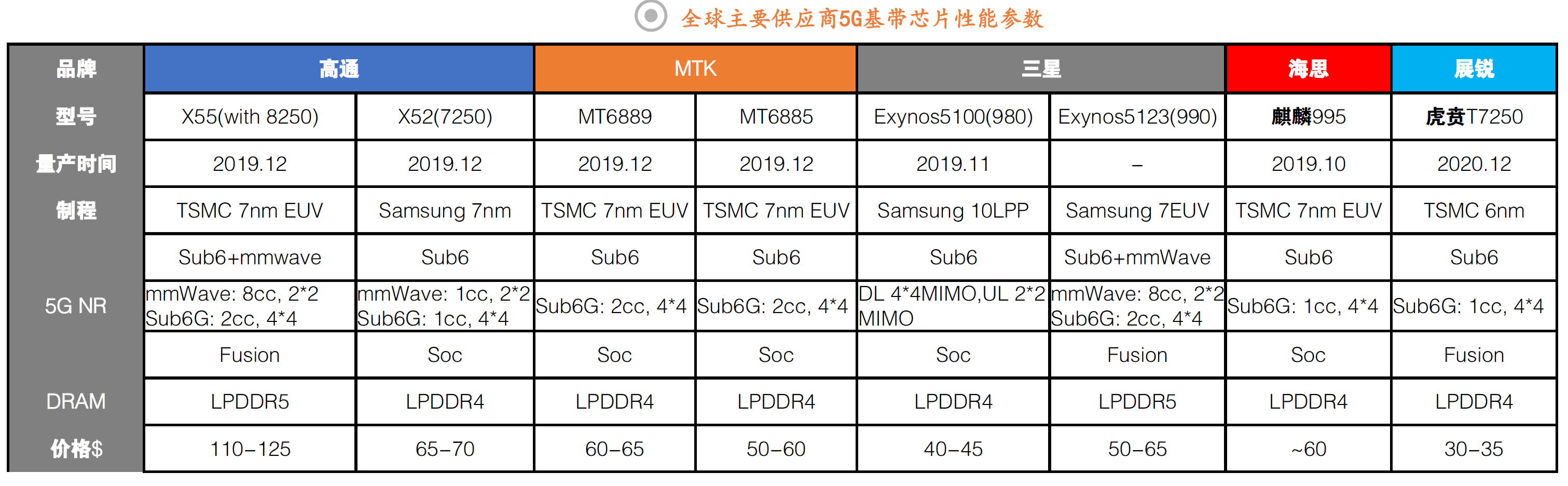

下图的数据还以2020年的芯片为主。到了2021年12月,骁龙最新的发布的8 Gen1 芯片来看其5G下行速度已经是所有芯片里的最快的,达到10Gbps,支持毫米波。

基带芯片概况

基带芯片:

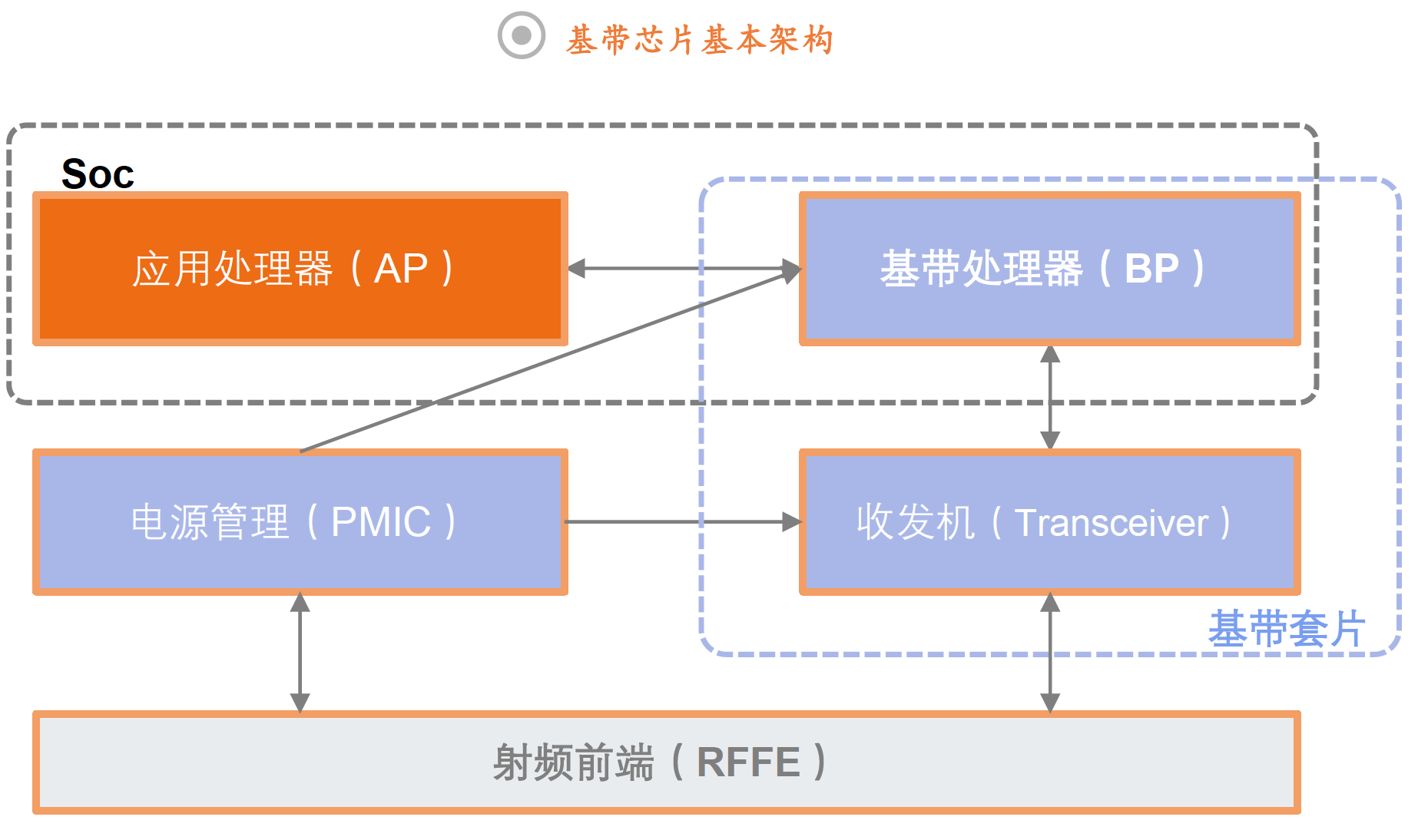

基带芯片是实现UE与PLMN联网的关键,是终端实现通信功能必不可少的芯片。基带芯片包括基带处理器、收发器、电源管理芯片、WNC等。目前主流的基带芯片主要分为Soc和外挂基带两种形式。

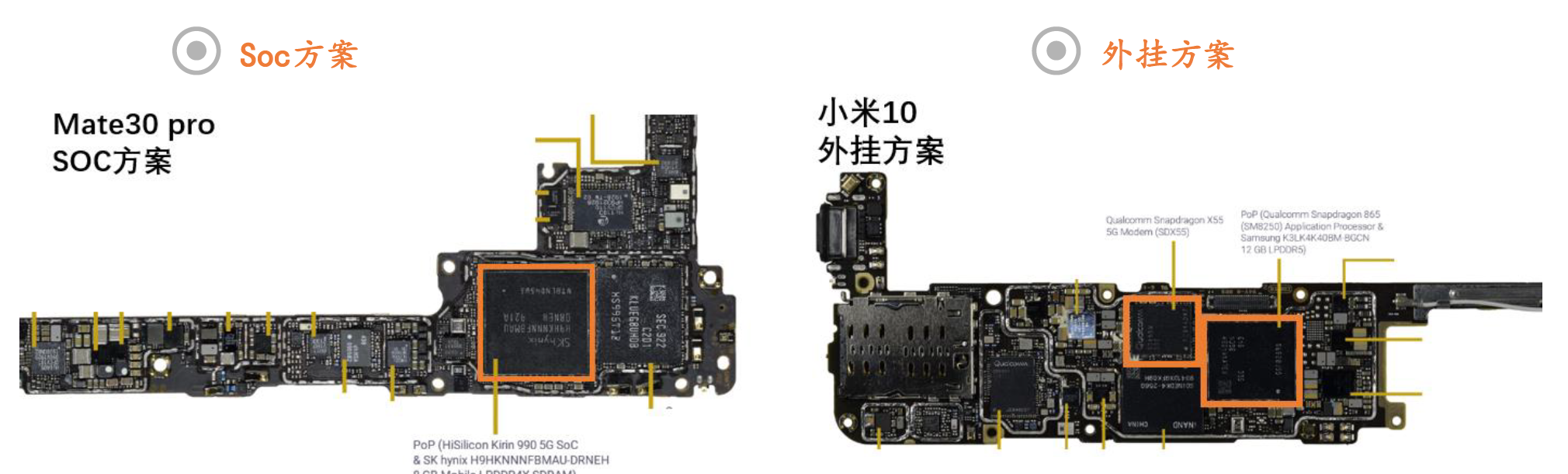

Soc(System on chip):

是将AP与BP集成在一个die内,AP与BP均为超大规模逻辑芯片,具有相似的硬件架构,所以能够使用相同的制程,做在一颗die上,一方面增加了集成度,可以缩小芯片面积、降低功耗,另一方面与AP绑定销售,提升了芯片价值。目前主流的Soc方案供应商主要有MTK、华为海思、三星LSI,客户主要有HOVM、三星。

外挂式(Fusion)基带:

外挂式基带AP和BP独立封装成两颗芯片的形式,主要是苹果采用自研AP+外挂基带的方案;另外高通第二代5G旗舰平台865也采用外挂式基带的方案,主要是基于商业考量,另外X55支持毫米波频段,size大于sub6G基带,整合难度较高。

基带芯片是软件与硬件的综合

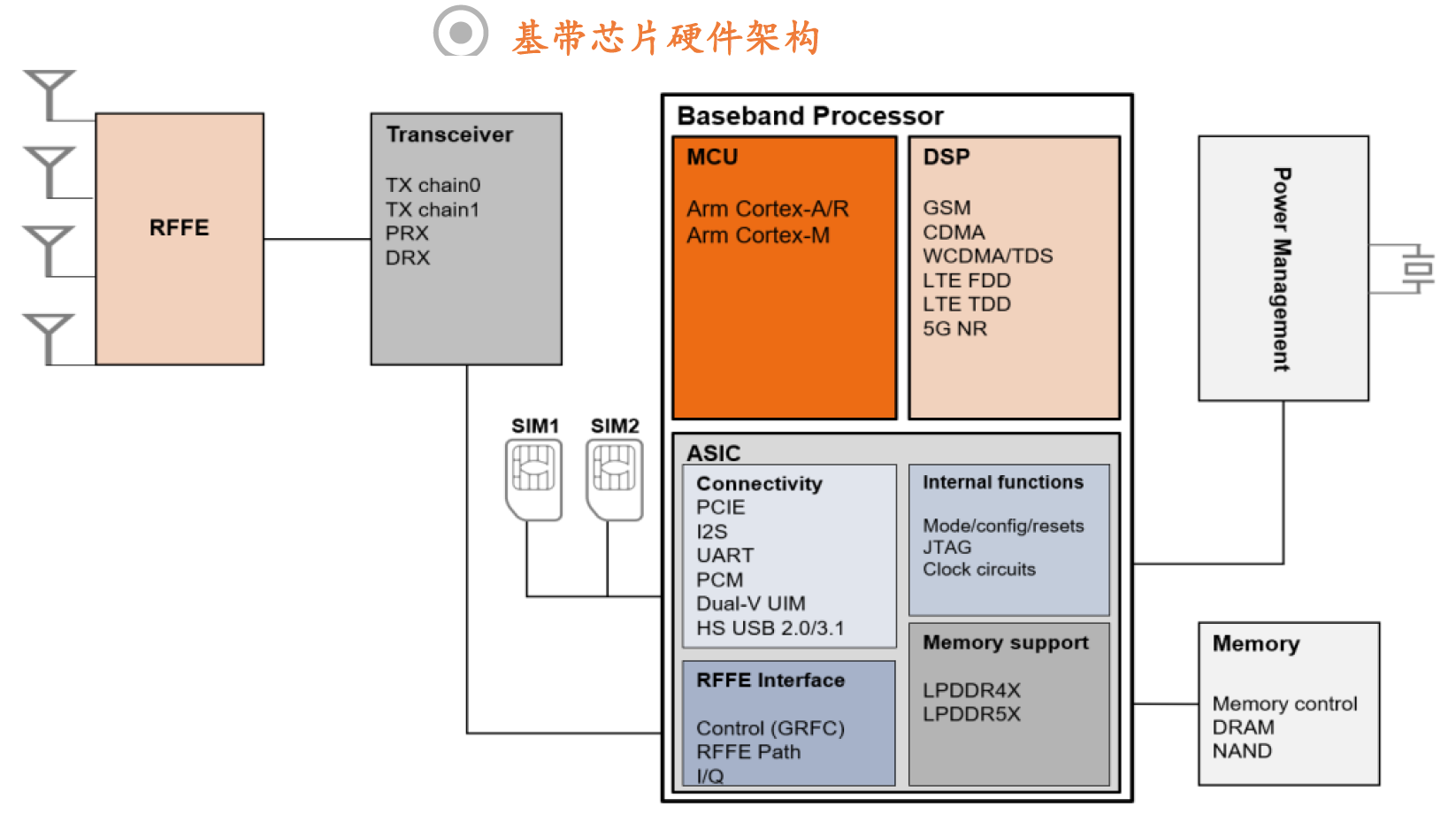

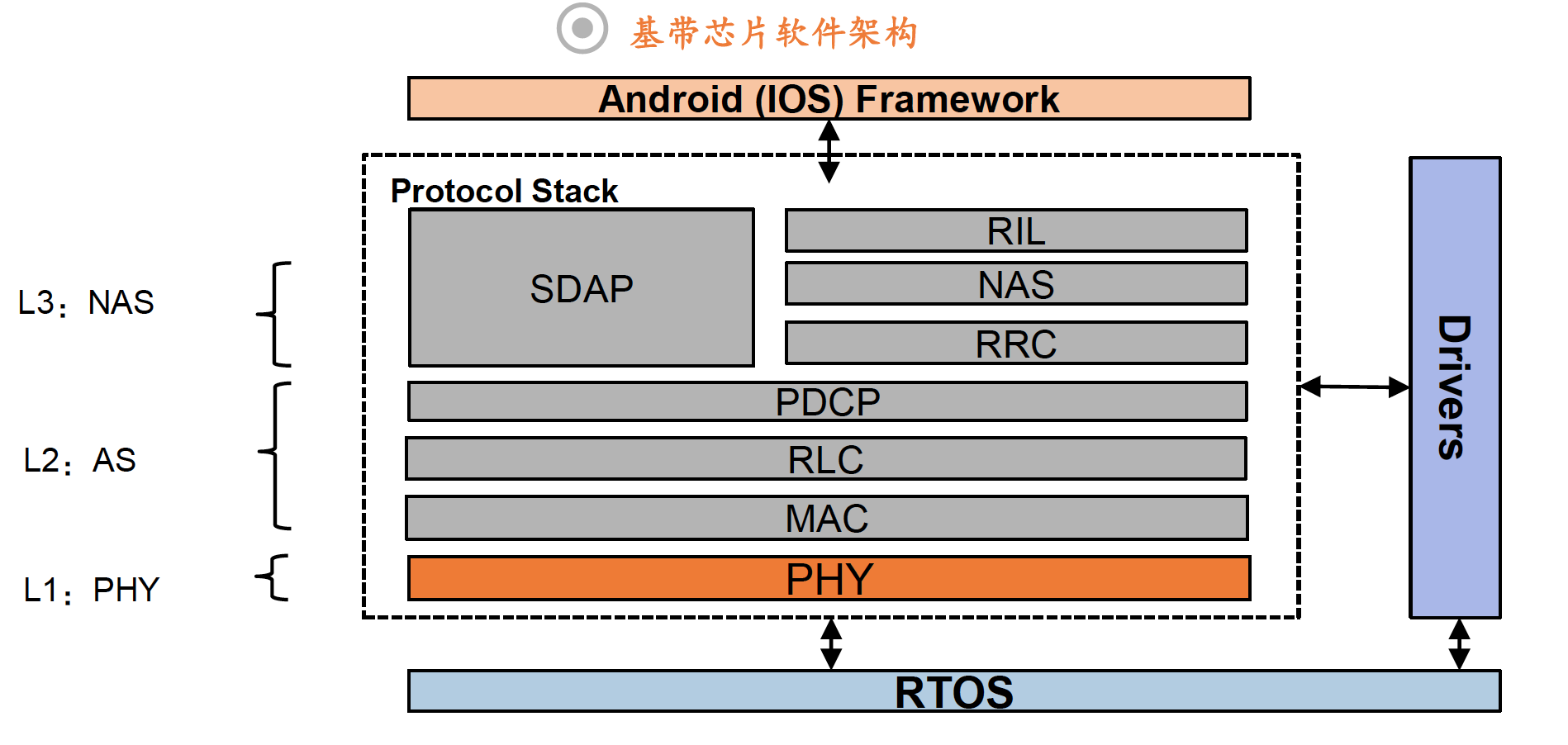

基带芯片硬件架构

基带芯片的硬件架构采用MCU+DSP+ASIC的形式。硬件是基带芯片的躯体,决定了基带性能的下限;

MCU主要用于运行基带协议栈代码,目前主流的基带MCU多采用ARM内核,主要是Cortex A系列和Cortex R系列。另外,为了降低基带芯片功耗,还会额外采用一颗Cortex M作为基带芯片在飞行模式、待机等低功耗场景下的MCU;

DSP是基带芯片的核心硬件,用来实现无线通信物理层(L1)核心算法。主要功能有编解码、FFT/iFFT、CRC校验等,DSP决定了基带芯片数据吞吐能力。DSP有自行研发和IP授权两种,高通、MTK、海思采用自研方案,其他厂商采用Ceva公司的IP授权;ASIC:包括基带芯片内部调试接口,外围接口等附属功能的实现,这类芯片复杂度较低,一般采用IP授权的方式。

基带芯片软件架构:

基带芯片软件主要有实时操作系统(RTOS)、驱动程序(Drivers)和协议栈(Protocol Stack),协议栈是基带软件的核心。软件是基带芯片的灵魂,决定了芯片的性能上限。

射频前端市场规模

5G驱动射频前端市场快速增长

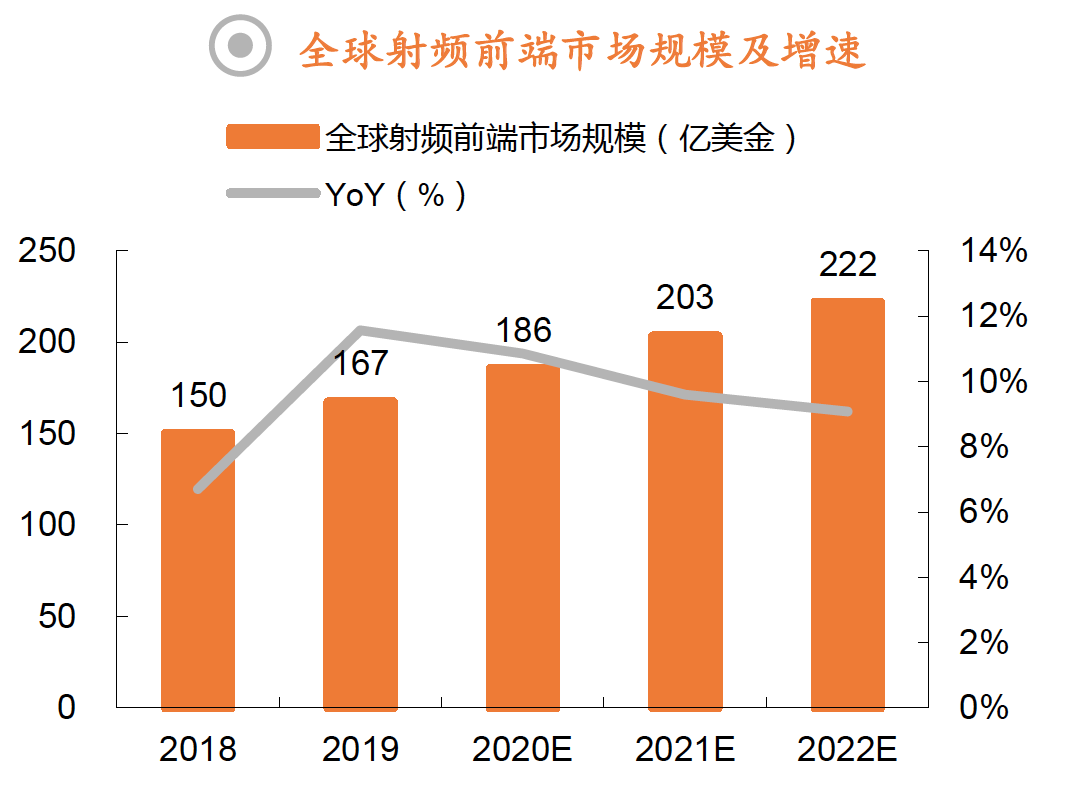

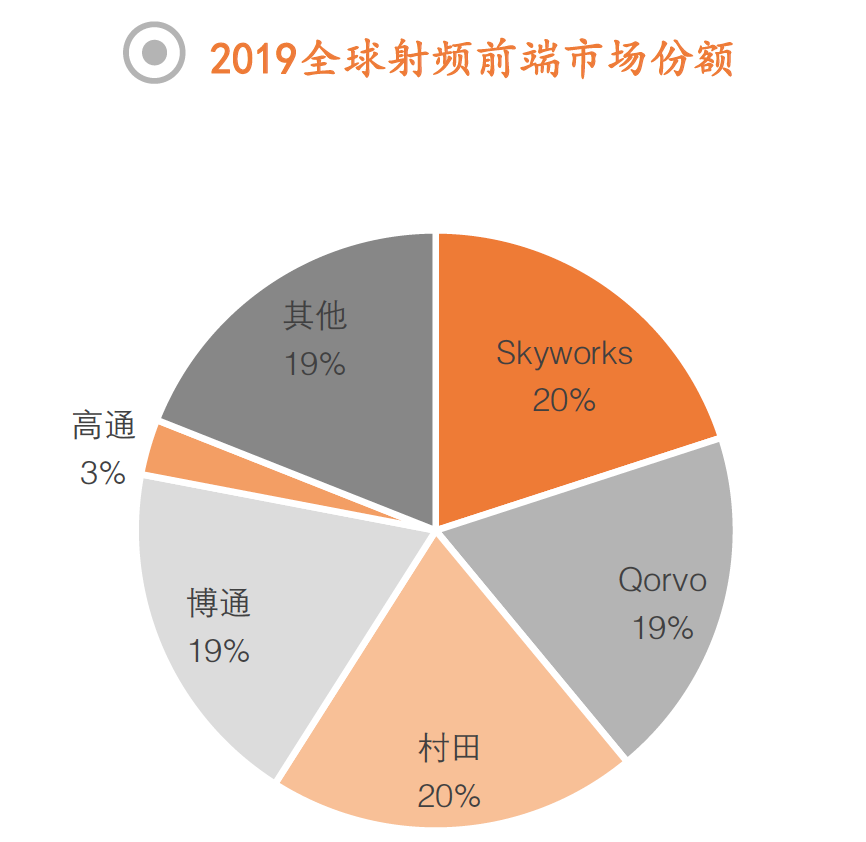

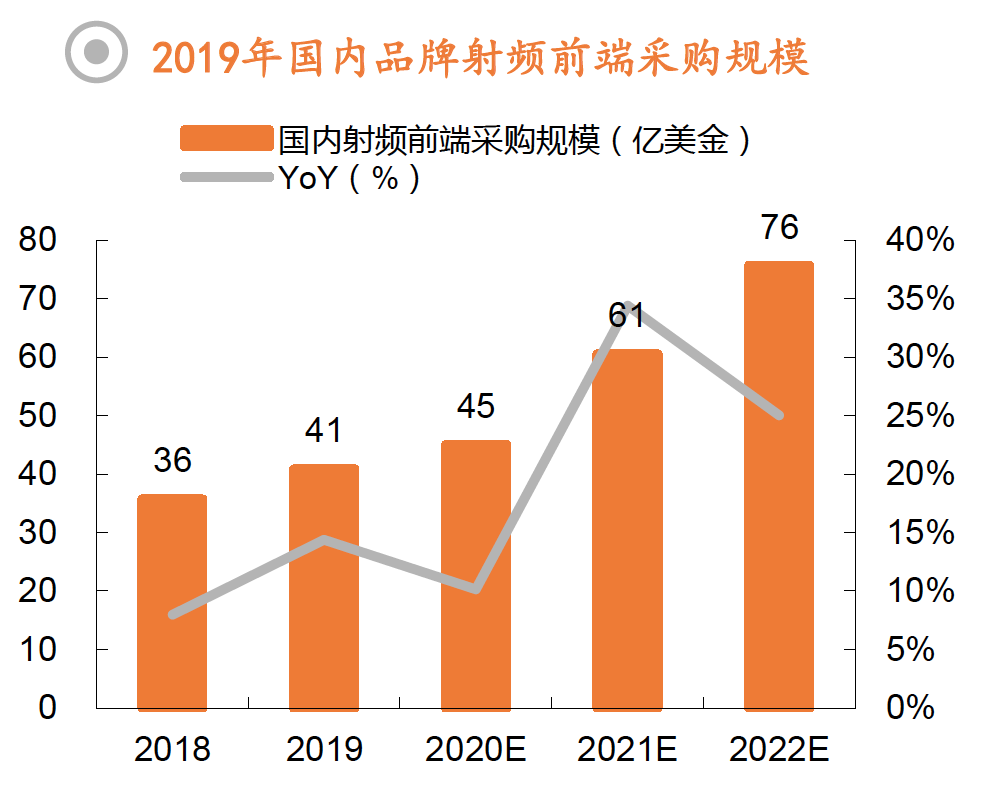

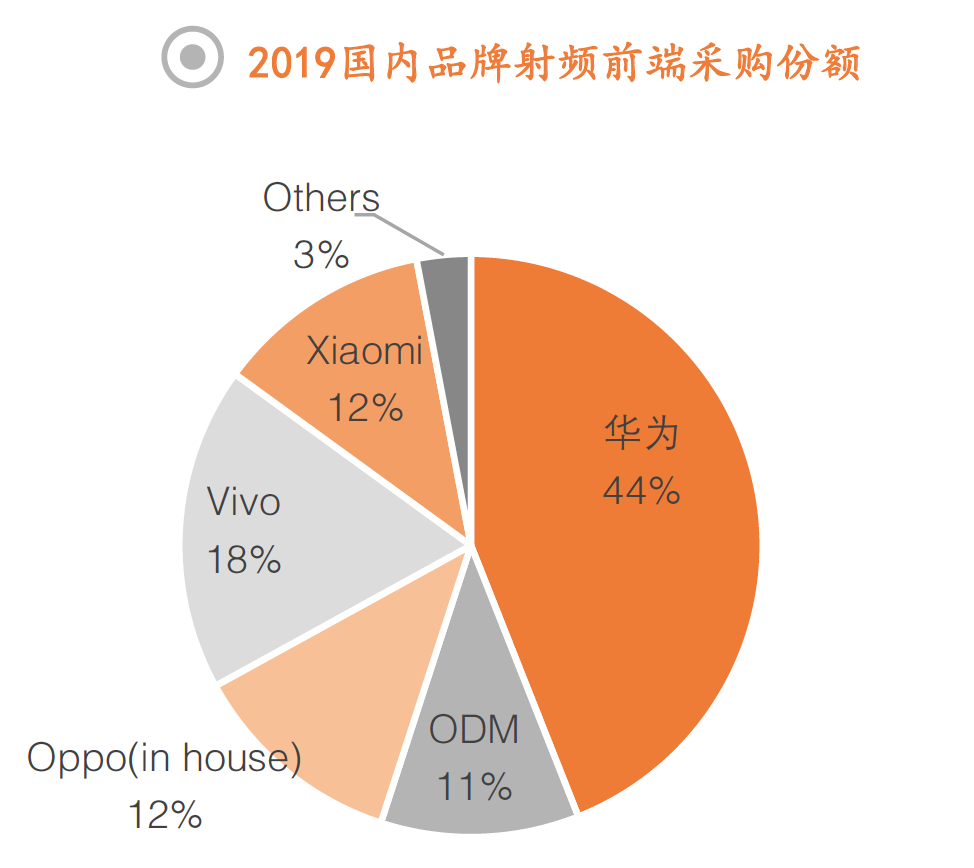

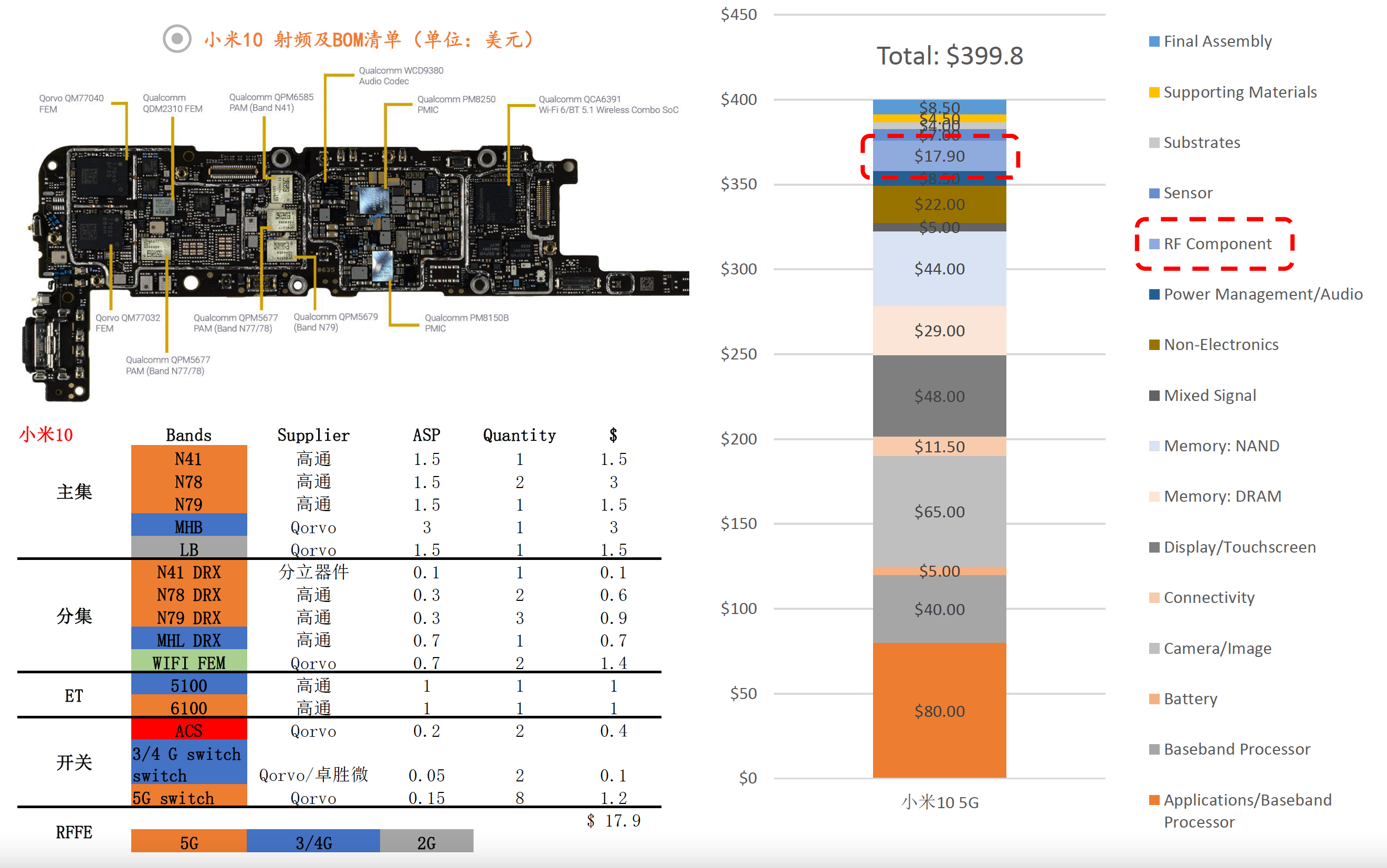

5G带动全球射频前端市场快速增长根据Yole Development的统计与预测,2019年射频前端市场为167亿美元,到2022年有望达到221.75亿美元,以市场份额来看,Skyworks 20%、村田20%、Qorvo 19%、博通19%,高通依靠5G基带的优势在射频前端份额上升到3%;2019年国内手机制造商采购射频前端芯片(含分立器件)41亿美元,未来两年仍将保持快速增长,从份额来看,华为以44%的份额居首,Vivo 18%、Oppo、小米各12%、ODM 11%。

国产手机品牌助力射频芯片国产化提速:

根据Strategy Analytics 数据显示,2019年全球5G智能手机出货量为1870万部,销量前三名分别为华为、三星、vivo,国产手机厂商在5G智能手机的市场份额合计超过50%。在我国移动互联网跳跃式发展的背景下,国内智能手机市场保持高速增长,同时中美贸易摩擦推动了芯片领域国产化进程加速。

5G射频前端工艺相较4G变化有限

功率放大器:

目前的主流依然是GaAs PA。基于GaAsp-HMET工艺的PA以其耐高压、高功率、纵相电流特性和良好的衬底特性而特别适

合射频功率放大器应用,在3G、4G智能手机领域有着不可撼动的地位,这些优势延续到了5G。

开关/LNA/Tuner:

射频开关采用包括SOI 、CMOS 、GaAs-PHEMT等材料工艺,SOI是射频开关的主要技术平台,SOI工艺预计长期维持在

90%左右的出货份额,CMOS工艺约占比7%-8%左右。在5G时代,SOI仍然是类开关器件的主流工艺。

滤波器/Duplexer:

4G多采用SAW/BAW,对于Band3、Band8、Band41等特殊频段采用BAW、TC-SAW;5G频段对于滤波器的宽容度高于4G,首先N41可以延续Band41设计,N78、N79频段周边干扰较少,对滤波器的截止带宽要求较低,因此大多采用成本较低的LTCC或者IPD工艺。

射频前端是推动5G手机价格上涨的主要原因之一

2020年Sub6G助力5G渗透率提升

根据全球5G标准化组织的3GPP协议规定,5G使用的频段包括两类,一类范围为450MHz6GHz,也被称为Sub 6GHz频段;另一类范围为24.25GHz52.6GHz,因其波长在1毫米~10毫米之间,故也通常被称为毫米波。

主流频段集中在sub 6G:

目前阶段,5G射频前端的主流频段集中在sub 6G。国内是N41、N78和N79;欧洲以N28、N78为主,日韩以N78为主;在5G时代,N78将成为全球通用频段。

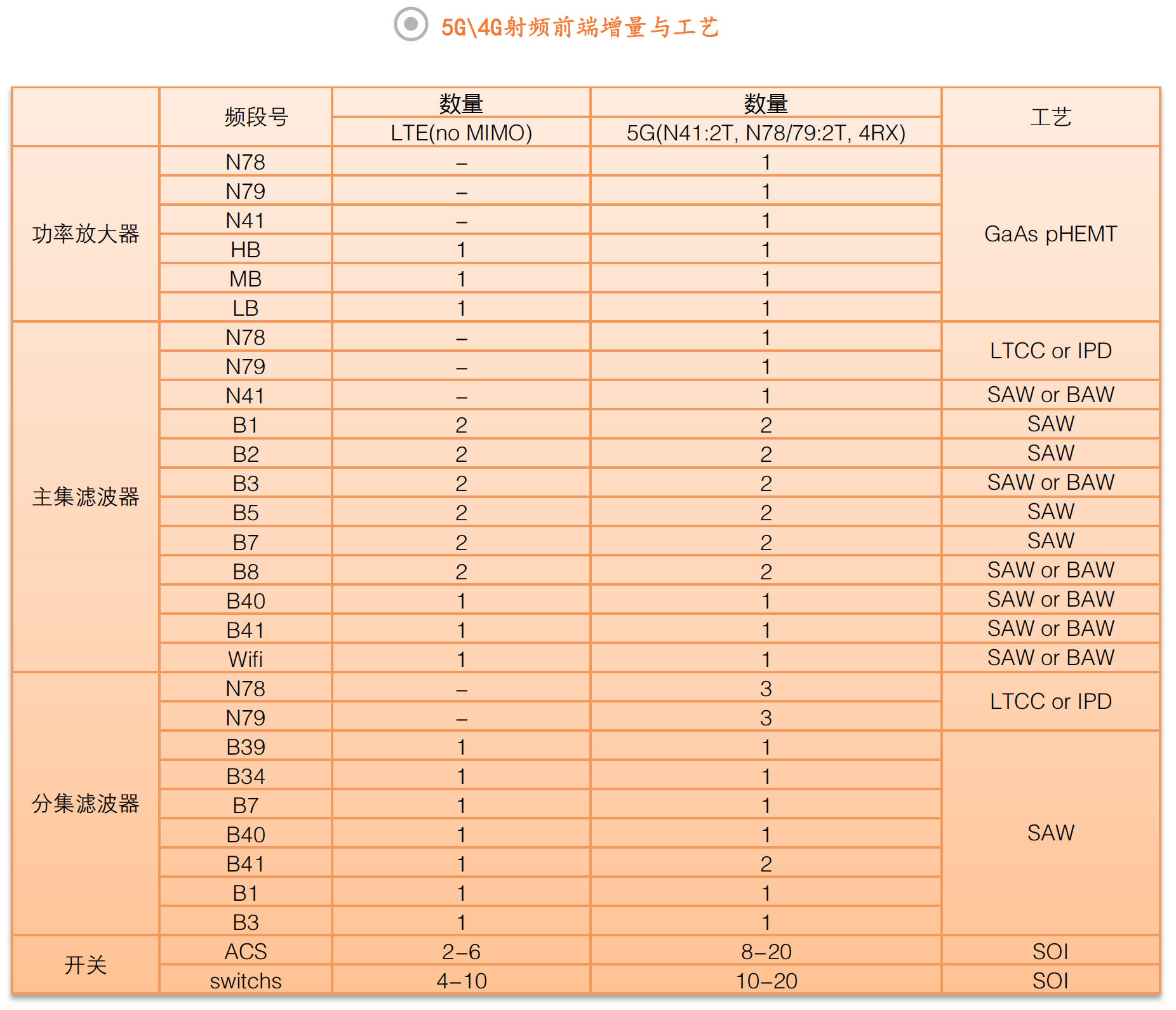

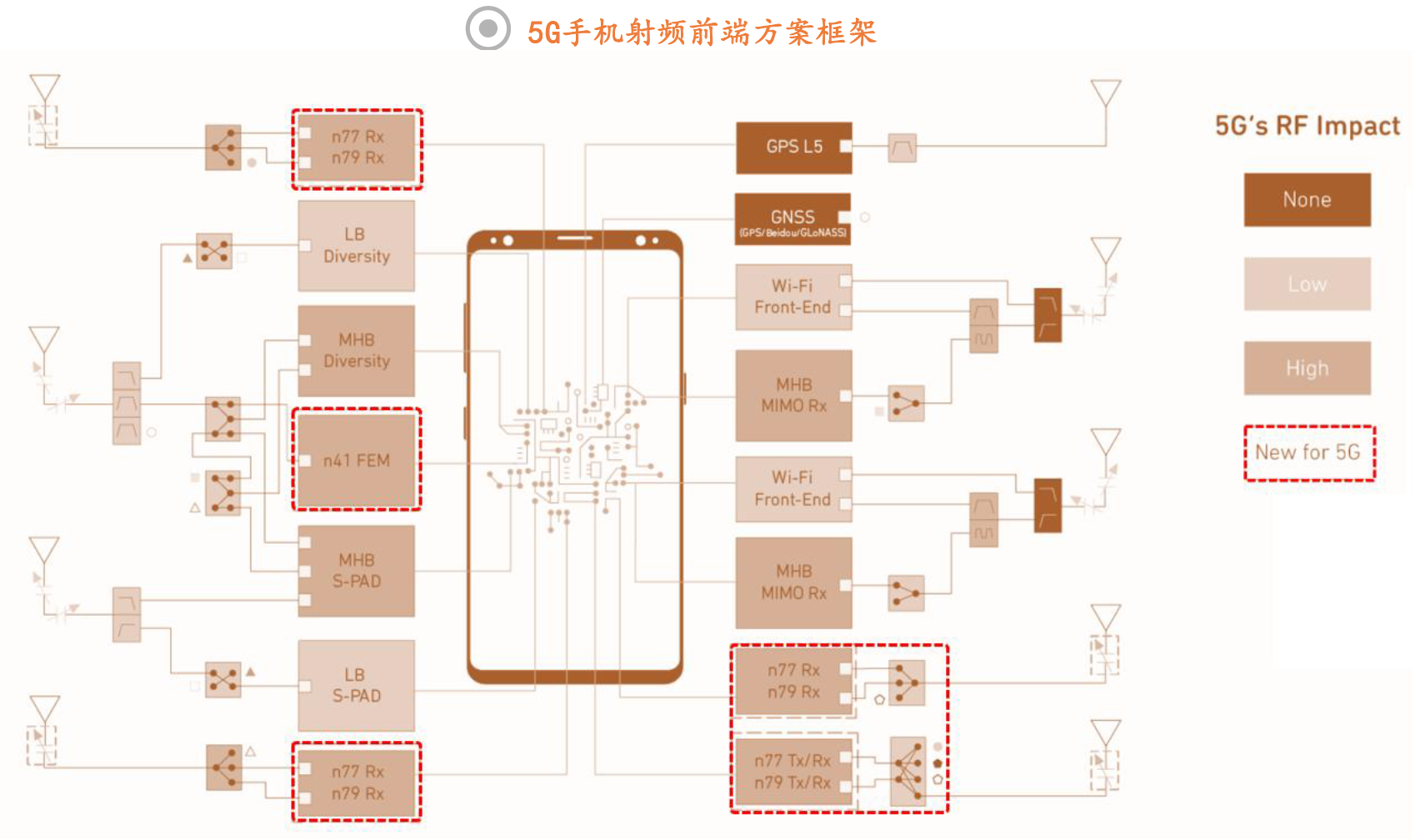

新功能增加接收端数量:

5G引入了4*4 MIMO、SRS和EN-DC等功能,要求射频前端的接收端必须具备单频段四路接收的能力,相较于4G使用的两路接收方案,价格提升了229%。以国内5G手机为例,高端机型普遍采用221方案,即2路N41、2路N78和1路N79主集芯片,接收端相应需要额外的2路N41、2路N78和3路N79分集芯片;中低端机型普遍采用211方案,即2路N41、1路N78和1路N79主集芯片,则接收端需要额外的2路N41、3路N78和3路N79分集芯片,主集芯片大多采用PAMid方案,供应商为国外的高通、Qorvo、Sky;分集芯片是国内厂商最大的机会,国内的卓胜微、唯捷创芯、昂瑞微有望进入国内Tier1 OEM供应商名单。

2022年毫米波开始逐步落地

毫米波雨衰、穿透性等性能指标较差,难以实现大规模部署。现阶段采用毫米波布网的主要是美国,日本、韩国跟进。美国。在现有5G的技术标准框架下,毫米波的发展不容乐观,原因有以下两点:

1、在北电宣布倒闭之后,北美已经没有一家主设备商有能力支持美国的毫米波产业的发展;

2、华为、中兴被禁止进入美国市场则加剧了对毫米波阵营的孤立,爱立信、诺基亚面对华为、中兴在欧洲市场的竞争,不会放弃sub 6G市场去全力押注毫米波,而高通作为移动芯片公司则没有能力推动整个运营商网络建设。

不过,随着移动通信快速演进,低频段资源面临耗尽挑战,而毫米波技术因更新迭代,在攻克成本与性能两大传统技术软肋后,也再次被启用。截至目前,全球已有28家运营商在毫米波频段进行了商用部署。

当然,随着美国 Sub-6 中频段逐渐开放,可以和毫米波形成互补之势,前者负责拓展覆盖范围,后者可以专注于应对体育场、商场等人群密集的应用场景。

先 Sub-6,后毫米波,两条技术路线双管齐下,这是很多国家早就采用的思路。现在看来,此前一直押注毫米波的美国最终也不得不走上相似的道路。

据GSMA大中华区总裁斯寒透露,从亚太区域及全球来看,26GHz现在是被部署和发放牌照最多的、最热门的毫米波频段,另外37GHz~40GHz也在美国和其他国家与地区得到了部署或牌照,是仅次于26GHz的热门频段。

在国内,5G毫米波也同样发展迅速。据闻库指出,目前我国5G毫米波技术标准逐渐成熟。在3GPP完成34.25GHz~35.25GHz频段毫米波的标准化工作后,工信部已经确定了我国5G研发技术的实验,并在实验室和5G外场进行实验。

与此同时,闻库表示,5G毫米波的应用场景也在不断扩大。“5G毫米波不仅能够面向to C的用户提升体育赛事的直播体验,提高上行速率,还可以面向工业制造领域的大带宽、低时延的to B场景,提高高速率传输和定位能力。”在闻库看来,这也代表5G毫米波正在走向行业应用。

此外,闻库表示,国内厂商也在不断加快研发进度。在24.75GHz~27.5GHz频段、独立组网和非独立组网、800M带宽同时上下行工作、大上行帧结构等研发方面取得了卓有成效的进展。

而在终端及芯片领域,记者了解到,高通、海思、三星、联发科等也都推出了毫米波芯片。截至目前,全球商用的毫米波终端芯片已有约70款,以手机和CPE(客户前置设备)为主。

名词解释

BOM:(Bill of Material)物料清单,也就是以数据格式来描述产品结构的文件,是计算机可以识别的产品结构数据文件,也是ERP的主导文件。

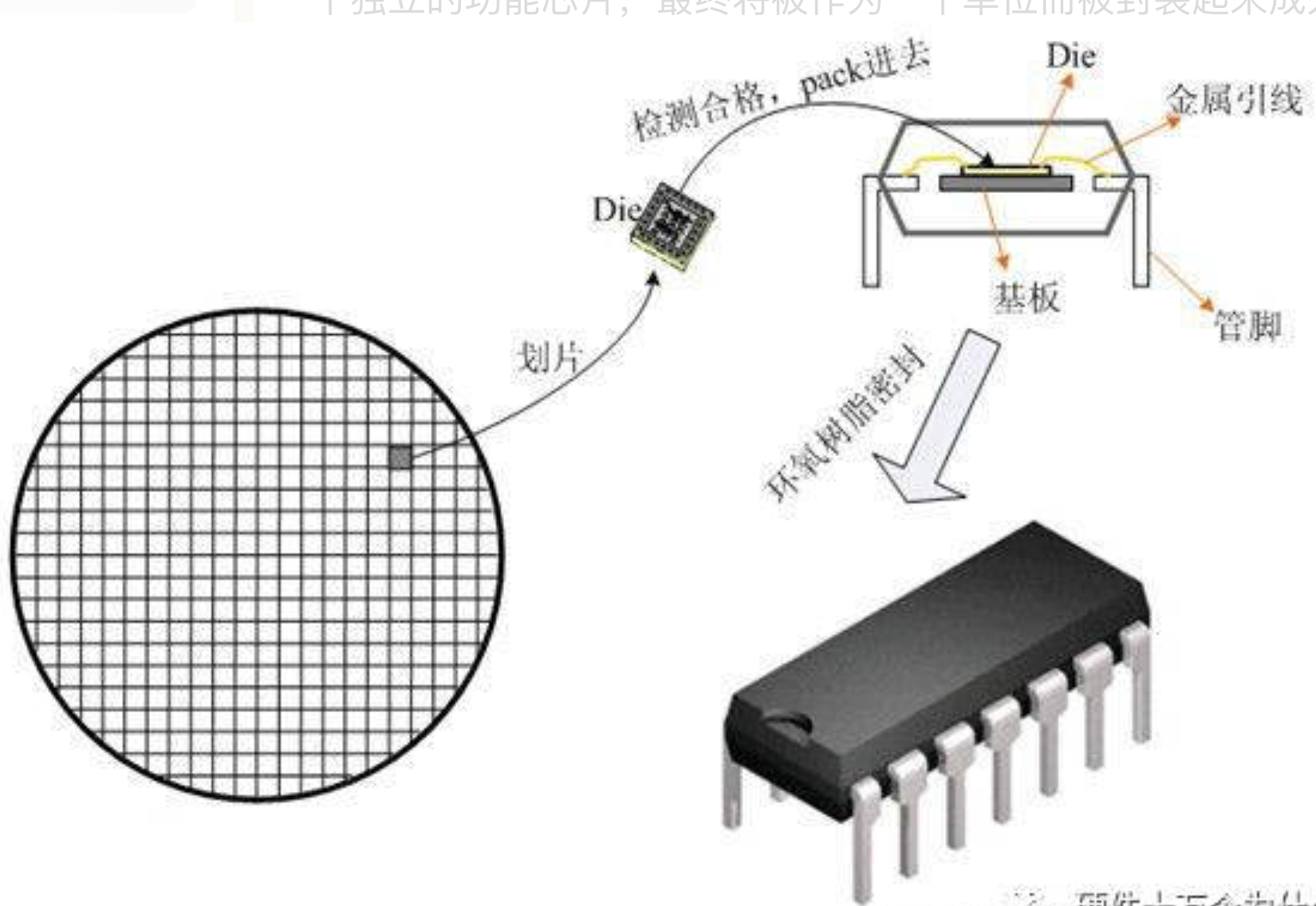

Die:Die指的是芯片未封装前的晶粒,是从硅晶元(Wafer)上用激光切割而成的小片(Die),每一个Die就是一个独立的功能芯片,最终将被作为一个单位而被封装起来成为我们常见的芯片。Die是不能直接使用的,没有引脚,没有散热片。

wechat

wechat alipay

alipay